黑人 巨屌 狂砸1600亿, 中芯国外, 一战封神!

回暖黑人 巨屌,出现!

据统计,2024年前三季度,巨匠半导体阛阓的收入为1778亿好意思元,同比增长26%。预测2024全年,该收入将达到6270亿好意思元,跟2023年比拟有望擢升25%。

这一数值的增长,也讲明了半导体正处复苏周期。

跟着半导体行业的回暖,兆易翻新、韦尔股份、通富微电等业内不同步骤的公司,2024年前三季度的功绩弘扬皆可以。

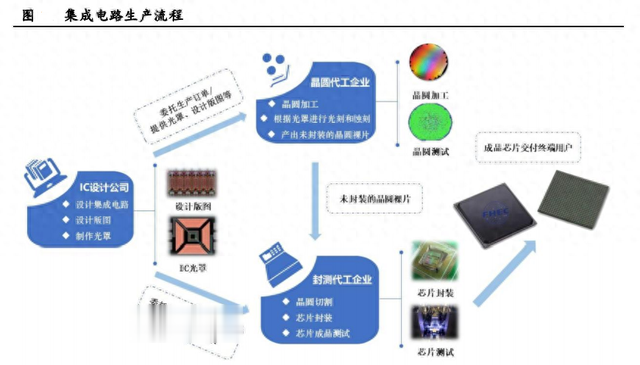

芯片坐褥大概分为三个历程:假想、制造、封测。

其中,晶圆制造领域,中芯国外的实力异常强悍。

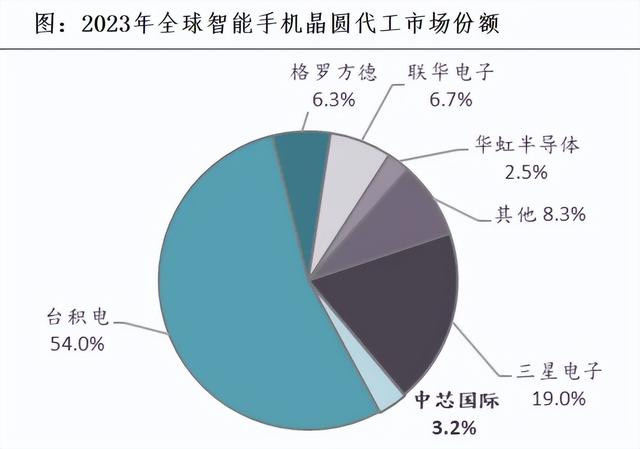

最新国产相关2018在线视频中芯国外皮国内有多座8英寸和12英寸的晶圆厂,2023年公司巨匠市占率还名循序四。

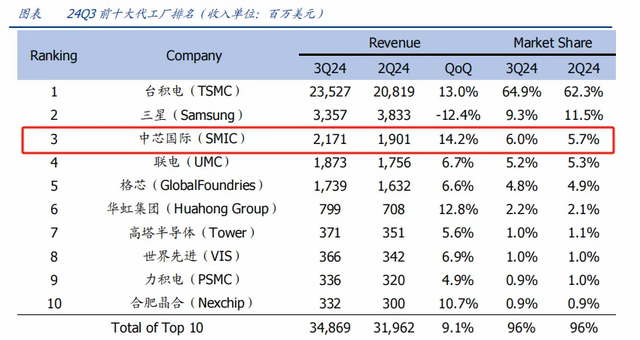

由于在工艺上的握续精进,公司率先完了了28nm以下制程节点的量产,又同期赶上了AI算力发展与国产替代海浪。到了2024年第一季度,中芯国外的市占率告捷杰出格芯与联电,稳坐巨匠第三,一战封神。

除了市占率的提高,中芯国外这2个计算的变动,也很有真谛:

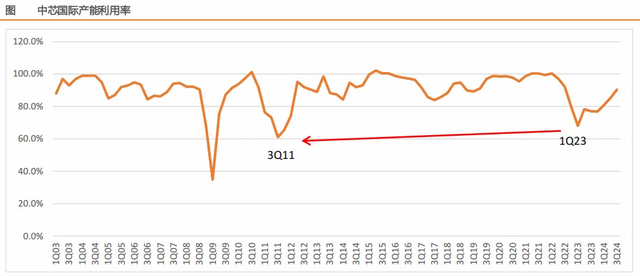

一个是,产能诈欺率回升。

晶圆代工处在半导体产业链上游,受行业景气度影响较大。

一般来说,产能诈欺率的回升,意味着供需神色有所好转,公司的议价才略也有望随之擢升。

2023年第一季度,中芯国外的产能诈欺率刚过60%,基本见底。2024年第三季度,公司的产能诈欺率回升至90.4%,增长幅度比较昭彰。

另一个是,本钱支拨扩大。

半导体工场建造时辰长、所需资金高,从扩产到产能开释,同样需要一年半以上时辰,因此,公司不息在周期下行时扩产,以便在周期上行时,赢得更多的阛阓份额。

比年来,中芯国外握续干预大批资金,2020-2023年公司本钱开支累计约1617亿元,仅2024年前三季度,本钱开支就达到了403亿元。

当下,中芯国外四个在建晶圆厂的产能正逐渐爬坡,预测2026年,中芯国外产能水平有望擢升至117万片/月。

然而,在本钱支拨加多、产能诈欺率擢升的同期,中芯国外却出现了“增收不增利”的表象。

2024年前三季度公司完了营收418.8亿,同比增速为26.53%,跟半导体行业发展近况比较相宜,但另一边,净利润的同比增速却是负的26.36%,与旧年比拟有所下滑。

这是怎样一趟事呢?

半导体领域中,不少步骤皆是本钱、时间密集型行业。

兆易翻新等接纳Fabless(无晶圆制造)相貌的半导体公司,还可以将制造步骤外包。但中芯国外这种晶圆代工场,必须拿出实真是在的钱,去购入厂房、开辟等固定钞票。

要知说念,一年动辄四五百亿的本钱开支,并不是极少目。

联系词,固定钞票购入后会产生折旧,一朝折旧数额过大,就会对公司利润端变成一定影响。这亦然中芯国外,2024前三季度利润端弘扬欠安的原因。

2024上半年,中芯国外折旧及摊销金额为109.59亿,比旧年同期加多了近20亿。

(数据开始:中芯国外2024年中报)

另外,公司中报里显现,机器开辟这类固定钞票的年折旧率在10%-20%。

也即是说,一批半导体开辟的使用年限最长不杰出10年,再聚合中芯国外握续较高的本钱开支与浩大的固定钞票鸿沟来看,公司能有这样高的折旧摊销金额也可以剖判了。

关于公司的“增收不增利”,也不消过多记忆。

因为将时辰跨度拉的更长一丝,就能发现,2020-2022年中芯国外营收从274.7亿增至452.5亿,年复合增长率为28.35%,净利润从43.43亿增至121.3亿,年复合增长率为67.12%。

相较之下,净利润的增长速率还更快一些。

并且,2024年来由于产能诈欺率的攀升,中芯国外盈利才略计算也在回升,2024年第一季度-2024年第三季度,公司毛利率从14.79%增至17.64%,净利率从3.57%增至7.72%,后续有望连续提高。

不仅如斯,在将来,中芯国外的功绩仍有不少成漫空间。

主要体当今这3个方面:

第一,半导体国产替代需求较高。

国内芯片自给率举座偏低,国产替代的需求较为焦躁。

以智妙手机为例,2023年台积电与三星的晶圆代工份额之和杰出70%,另一边中芯国外与华虹半导体两家公司,市占率之和还不到6%。与国产手机近60%的市占率比拟,还有很大擢起飞间。

另外随同AI算力、新动力汽车智能驾驶的发展,也增大了对半导体国产替代的需求。

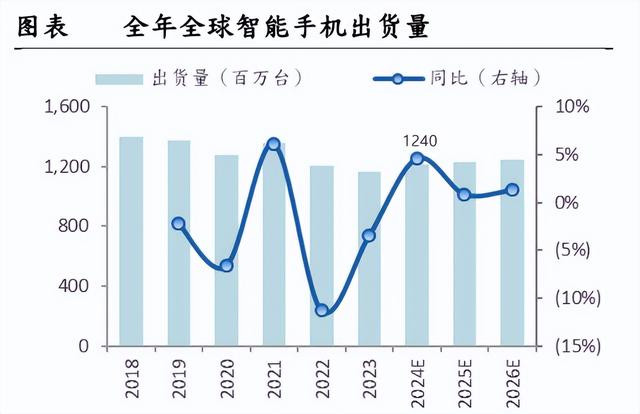

第二,虚耗电子阛阓回暖。

AI换机海浪,带动虚耗电子阛阓回暖。

预测2024年,巨匠智妙手机出货量同比加多4.2%,有望达到12.4亿部;PC出货量有望同比增长4%,出货1.72亿台。

销量回升的布景下,手机、PC厂商补货意愿会有所擢升,也将增大芯片用量与晶圆代工的需求。公司算作国内率先的晶圆代工场,功绩有望随之赢得部分增漫空间。

第三,盈利才略仍有擢升余步。

盈利才略的回升,跟产能诈欺率提高、居品结构的优化联系。

这两个很好剖判:产能诈欺率提高,鸿沟效应会进一步增强,公司的平均坐褥成本被摊薄,毛利率有望随之加多。

居品结构优化,也即是高价值量居品出货占比加多。

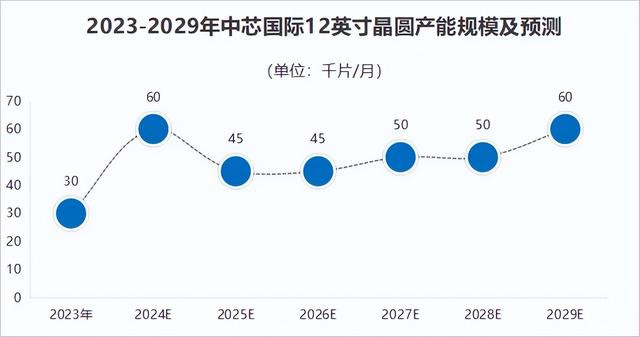

据统计,2024年公司本钱开支主要用于12英寸晶圆的产能推论,预测2023-2025年,中芯国外12英寸晶圆产能将从3万片/月增至4.5万片/月。大尺寸晶圆出货占比也将随之加多,有望带动居品均价擢升。

因此,公司盈利才略仍有擢起飞间。

终末,追想一下。

中芯国外公司上风昭彰、行业地位踏实,对其增收不增利的表象不消过多记忆。跟着产能诈欺率的擢升和12英寸晶圆的占比提高,公司盈利才略有望完了回升。

另外,随同半导体国产替代需求加多、虚耗电子阛阓的回暖,中芯国外的功绩仍存一定增漫空间。

暖和小象说财黑人 巨屌,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资呈文!